اگر به دنبال سند حسابداری چیست هستید تا انتهای مقاله با آرکا باشید. در نظامهای مالی، اسناد حسابداری نقش اساسی در ثبت، پیگیری و تحلیل رویدادهای مالی ایفا میکنند. این اسناد بهعنوان مدارک رسمی، اطلاعات مربوط به معاملات و عملیات مالی را بهصورت دقیق و منظم ثبت مینمایند و پایهای برای تهیه گزارشهای مالی معتبر و قابل اتکا فراهم میسازند. استفاده صحیح از این اسناد نهتنها موجب شفافیت مالی میشود، بلکه امکان کنترل داخلی، بررسی صحت عملکرد مالی و تصمیمگیریهای مدیریتی را نیز فراهم میآورد.

سند حسابداری را میتوان بهمثابه زبان فارسی دانست؛ همانگونه که زبان فارسی با بهرهگیری از حروف، کلمات و علائم، مفاهیم و مقاصد را از طریق متنها منتقل میکند، این سند نیز زبانی تخصصی در عرصه مالی است که از طریق آن اطلاعاتی نظیر بدهکاران، بستانکاران، هزینهها، میزان خرید و فروش و سایر رویدادهای مالی بهصورت دقیق و نظاممند بین حسابداران مدیران مالی استفاده کنندگان درون سازمانی و… منتقل میکند.

حال که در این چند مقاله گذشته با آرکا حساب همراه بوده اید. به مفاهیم پایه همانند انواع حساب تراز نامه ای، سود و زیانی، انواع حساب، دارایی ها، بدهی ها، حقوق صاحبان سهام، فروش، خرید، هزینه و…. دست یافته اید. باید بدانید که نحوه ثبت رویداد های مالی در سند حسابداری یا در دفاتر روزنامه و انتقال آن به دفتر کل چگونه است.

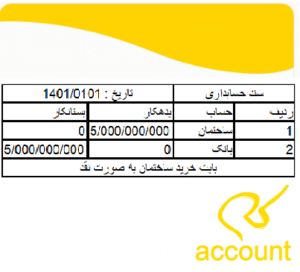

برای فهم بهتر این موضوع با یک مثال خیلی ساده خرید یک دستگاه آپارتمان پیش خواهیم رفت و در نهایت، ثبت این رویداد مالی را در انتهای مقاله آموزش خواهیم داد.

مثال ساده

خرید یک دستگاه آپارتمان به ارزش ریالی 5.000.000.000 ریال به صورت نقد و پرداخت کل مبلغ یاد شده از حساب بانکی شرکت مفروض است

اولین قدم برای ثبت سند حسابداری در دفاتر روزنامه حل مسئله و خلاصه نویسی آن در ذهن یا کاغذ برای خودتان می باشد که پس از تمرینات بسیار این مرحله به صورت ذهنی قابل فهم و قابل حل می باشد.

ماهیت حساب را میتوان بحث بر سر مانده هر حساب در آخر دوره مالی یا طی دوره بیان کرد. که نباید در انتهای دوره یا طی دوره مانده آن حساب از حالت بدهکار به بستانکار و یا برعکس تبدیل نشود.

اگر بخواهیم جوری دیگر برای روشن شدن موضوع صحبت کنیم باید بدانید که اگر در یک روز شما مبلغی به عنوان خرج کرد در جیب خود قرار دهید و این وجه را به عنوان دارایی خود ببینید نمیتوانید بیشتر از کل مبلغ که در جیب خود دارید خرج کنید.

یا کمتر از دارایی خود خرج میکنید یا در نهایت به میزان کل دارایی های خود خرج می کنید. میتوانید به میزان کل مبلغ موجود در حساب بانکی، صندوق و یا تنخواه و…. خرج کنید و بیشتر از آن مبلغ برای خرج کردن وجود ندارد. پس میتوان گفت که حساب دارایی ها یا با مانده مثبت (بدهکار) وجود دارد یا صفر و امکان منفی شدن دارایی (بستانکار) بیشتر از کل دارایی وجود ندارد

در این مقاله، در گروه مالی آرکا حساب، کوشش شد تا به درک کامل مفهوم سند حسابداری و ماهیت حسابها پرداخته شود. ماهیت حسابها را میتوانید در مقالهی بعدی بهصورت کامل آموزش ببینید. همچنین مباحث مربوط به تئوری ها، تا حد امکان و با در نظر گرفتن حوصلهی کارآموزان و هنرآموزان، مورد بررسی قرار گرفت. پس از آموزش ماهیت حسابها، به بخشهای مهم هر حوزهی مالی پرداخته خواهد شد تا مخاطبان بتوانند به درک کامل و جامعی از انواع فعالیتهای شرکتها و اشخاص حقیقی در حوزههای مختلف، نوع حسابداری و شناساییهای مرتبط دست یابند.