")

گروه بندی انواع حساب (ترازنامه ای) را پس از مقدمه ای کوتاه شروع خواهیم کرد در مقالات گذشته به ترتیب به مباحث نقش حسابداری در تصمیمگیریهای مالی و اقتصادی،چطور حسابداری مسیر رشد کسبوکار را هموار میکند، چالشهای حسابداری در کسبوکارهای نوپا، حسابداری چیست؟، بنگاه اقتصادی چیست؟،

انواع فعالیت از دیدگاه حسابداری، انواع شخصیت ها از دیدگاه حسابداری، شخصیت حقیقی چیست؟، شخصیت حقوقی چیست؟، تفاوت اشخاص حقیقی و حقوقی، انواع حساب از دید حسابداری، کاربرد انواع حساب، معادله حسابداری، منظور از بدهکار و بستانکار در حسابداری چیست؟، کاربرد بدهکار و بستانکار چیست، دفاتر حسابداری چیست، دقتر روزنامه، دفتر کل، کاربرد دفتر روزنامه، کاربرد دفتر کل، پرداختیم اما باید دانست که اولین قدم در حسابداری چیست و باید از کجا شروع کرد؟

اولین قدم برای یک حسابدار حرفه ای

در آغاز فعالیت حسابدار در هر سازمان، نخستین اقدام حرفهای و بنیادین، تهیه صورتجلسهای رسمی از کلیه تجهیزات، اسناد و اقلامی است که به وی تحویل داده میشود. این سند، نهتنها مبنای مسئولیتپذیری و رعایت اصول امانتداری در قبال اموال مجموعه است، بلکه در زمان خروج، تغییر سمت یا ترک کار، بهعنوان مرجع اصلی برای تحویل دقیق همان اقلام مورد استفاده قرار میگیرد.

با وجود اهمیت بالای این مرحله، متأسفانه در بسیاری از دورههای آموزشی دانشگاهی و مؤسسات حسابداری، چنین نکاتی نادیده گرفته میشود و آموزشها صرفاً بر جنبههای تئوریک یا عملی عملیات مالی متمرکز هستند.آرکا حساب با درک این خلأ، در برنامههای آموزشی خود کلیه مراحل ورود، ثبت، گزارشگری، تنظیم صورتجلسههای تحویل و تحول، و مستندسازیهای مرتبط را بهصورت دقیق و مرحلهبهمرحله آموزش میدهد تا حسابداران در مواجهه با موقعیتهای شغلی واقعی، با آمادگی کامل و بدون چالشهای حقوقی یا اجرایی عمل کنند.

دفتر روزنامه و مراحل پر کردن دتر روزنامه

فرآیند آموزش حسابداری، یکی از اصول بنیادین که باید بهطور دقیق و استاندارد رعایت شود، نحوه ثبت اطلاعات در دفتر روزنامه است. این دفتر، نخستین محل ثبت وقایع مالی یک واحد اقتصادی محسوب میشود و کلیه عملیات مالی باید مطابق با استانداردهای حسابداری و در چارچوب ضوابط مشخص در آن درج گردد. بیتوجهی به این اصول، نهتنها موجب بروز اشتباهات در گزارشگری مالی میشود، بلکه اعتبار اسناد حسابداری را نیز زیر سؤال میبرد.از اینرو، هر فردی که قصد دارد بهعنوان حسابدار وارد بازار کار شود.

باید با مراحل ثبت صحیح اطلاعات در دفتر روزنامه آشنا باشد و توانایی اجرای آن را در عمل کسب کند. این مهارت، یکی از پیشنیازهای اصلی ورود حرفهای به حوزه حسابداری است و بدون تسلط بر آن، انجام سایر فرآیندهای مالی مانند تهیه دفاتر کل، گزارشهای مالی، و اظهارنامههای قانونی با چالشهای جدی مواجه خواهد شد. آموزش دقیق و مرحلهبهمرحله این فرآیند، پایهای ضروری برای تربیت حسابداران توانمند و قابل اعتماد است.

قبل از اینکه بخواهید دفتر روزنامه ای را پر کنید باید به روش ثبت معاملات و تراکنش های مالی آگاهی کامل داشته باشید که هر تراکنش در چه حسابی و چه نوعی قرار می گیرد این مبحث در مقاله قبلی (انواع حساب) بحث شد که در این مقاله به تکمیل آن خواهیم پرداخت

انواع حساب

دارایی ها

دارایی به منابع اقتصادی اطلاق میشود که در اختیار یک واحد تجاری قرار دارد و انتظار میرود در آینده منافع اقتصادی برای آن واحد ایجاد کند. این منابع میتوانند به شکلهای مختلفی مانند وجه نقد، موجودی کالا، تجهیزات، ساختمان، مطالبات از مشتریان یا حتی حقوق مالکیت معنوی باشند.

انواع دارایی ها

دارایی جاری

دارایی جاری به آن دسته از داراییهای یک واحد تجاری گفته میشود که انتظار میرود در طی یک دوره مالی (معمولاً کمتر از یک سال) به وجه نقد تبدیل شوند، مصرف شوند یا به فروش برسند. این داراییها شامل موجودی نقد، حسابهای دریافتنی، موجودی کالا، پیشپرداختها و سایر اقلامی هستند که در عملیات روزمره کسبوکار نقش دارند و نقدشوندگی بالایی دارند. مدیریت صحیح داراییهای جاری برای حفظ نقدینگی و توان پرداخت تعهدات کوتاهمدت سازمان حیاتی است.

دارایی غیر جاری

دارایی غیرجاری به آن دسته از داراییهای یک واحد تجاری گفته میشود که انتظار نمیرود در طی یک دوره مالی (معمولاً کمتر از یک سال) به وجه نقد تبدیل شوند یا مصرف گردند. این داراییها شامل اموال، ماشینآلات، ساختمانها، سرمایهگذاریهای بلندمدت، داراییهای نامشهود (مانند حق امتیاز یا برند ثبتشده) و سایر اقلامی هستند که در بلندمدت برای سازمان منافع اقتصادی ایجاد میکنند. داراییهای غیرجاری معمولاً در بخش پایینتر ترازنامه قرار میگیرند و نقش مهمی در ثبات مالی و سرمایهگذاریهای راهبردی شرکت دارند.

بدهی ها تعهد مالی یک واحد تجاری در برابر اشخاص یا نهادهای دیگر است که ناشی از دریافت کالا، خدمات، وام یا سایر منابع اقتصادی میباشد. این تعهدات معمولاً در قالب پرداخت وجه نقد، انتقال دارایی یا ارائه خدمات در آینده تسویه میشوند.

بدهی جاری

بدهی جاری به تعهدات مالی یک واحد تجاری گفته میشود که انتظار میرود ظرف یک دوره مالی (معمولاً کمتر از یک سال) تسویه شوند. این بدهیها شامل اقلامی مانند حسابهای پرداختنی، اسناد پرداختنی کوتاهمدت، مالیات پرداختنی، حقوق و دستمزد پرداختنی، و اقساط وامهای کوتاهمدت هستند. مدیریت صحیح بدهیهای جاری برای حفظ توان پرداخت و جلوگیری از بحران نقدینگی در سازمان اهمیت بالایی دارد.

بدهی غیر جاری

بدهی غیرجاری به تعهدات مالی یک واحد تجاری گفته میشود که موعد پرداخت آن بیش از یک دوره مالی (معمولاً بیشتر از یک سال) است. این نوع بدهیها شامل وامهای بلندمدت، اوراق قرضه، تعهدات بازنشستگی، و قراردادهای مالی با سررسید طولانیمدت میباشند. بدهیهای غیرجاری در ترازنامه زیر بخش بدهیها درج میشوند و نشاندهنده تعهدات بلندمدت شرکت هستند که در برنامهریزی مالی و ارزیابی پایداری اقتصادی سازمان نقش مهمی دارند.

حقوق صاحبان سهام نمایانگر سهم مالکان یا سرمایهگذاران از داراییهای خالص یک واحد تجاری است. این بخش نشان میدهد که پس از کسر تمامی بدهیها، چه میزان از داراییها متعلق به صاحبان اصلی شرکت است. حقوق صاحبان سهام شامل اقلامی مانند سرمایه، سود و زیان انباشته، اندوختهها میباشد. این بخش نقش کلیدی در ارزیابی سلامت مالی و میزان مالکیت واقعی سرمایهگذاران در شرکت دارد.

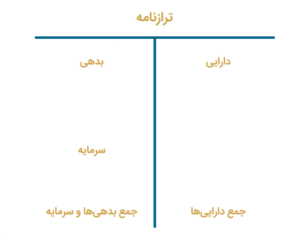

این سه بخش به ترتیب داراییها، بدهی ها و حقوق صاحبان سهام در گزارشی به نام ترازنامه آورده میشوند و بر اساس قابلیت نقدشوندگی، به داراییهای جاری و غیرجاری بدهی های جاری و غیر جاری و در بخش حقوقی صاحبان سهام به سرمایه، اندوخته ها و سود و زیان طبقه بندی میگردند.که در آینده در مقالات آرکا حساب بسیار بحث خواهد شد.

سخن آرکا حساب

تا به امروز، در مجموعه مقالات پیشین، مفاهیم پایه و اولیه حسابداری مورد بررسی قرار گرفتهاند؛ مفاهیمی که شناخت دقیق آنها برای ورود حرفهای به حوزه حسابداری ضروری است. در ادامه این مسیر آموزشی، مقالات آتی به تکمیل این مباحث بنیادین خواهند پرداخت و زمینه را برای ورود به مراحل عملیتر از جمله ثبت اسناد مالی، گزارشگری، و تهیه صورتهای مالی فراهم میسازند.

هدف نهایی آرکا حساب آموزش حسابداری در چهار حوزه اصلی کسبوکار شامل واحدهای تولیدی، پیمانکاری، خدماتی و بازرگانی است. هر بخش بهصورت تفکیکشده و در قالب دو سناریوی مجزا ((شخصیت حقیقی و شخصیت حقوقی)) مورد تحلیل و آموزش قرار خواهد گرفت تا مخاطب بتواند با درک تفاوتهای اجرایی و قانونی، پروژههای حسابداری، مالیاتی و بیمهای را در شرایط واقعی و متنوع با دقت و تسلط کامل اجرا کند.

کلام آخر

گروه بندی انواع حساب (ترازنامه ای) را میتوان به صورت خلاصه اینگونه بیان کرد که آرکا حساب با رویکردی کاربردی و مبتنی بر واقعیتهای شغلی، تلاش دارد آموزش حسابداری را فراتر از مفاهیم تئوریک و صرفاً عملی ارائه دهد. در این مسیر، تأکید بر مراحل ابتدایی ورود حسابدار به سازمان، از جمله تهیه صورتجلسه تحویل تجهیزات و اسناد، آشنایی با دفاتر قانونی، و شناخت دقیق انواع حسابها، داراییها، بدهیها و حقوق صاحبان سهام، پایهای ضروری برای شکلگیری یک ذهنیت حرفهای و مسئولانه در حسابداران آینده است. این آموزشها نهتنها از بروز اشتباهات و چالشهای حقوقی جلوگیری میکنند، بلکه مسیر رشد و اعتبار شغلی حسابدار را هموار میسازند.

در این مقاله، با مرور مفاهیم بنیادین حسابداری از جمله ساختار دفتر روزنامه، طبقهبندی داراییها و بدهیها، و جایگاه حقوق صاحبان سهام در ترازنامه، تلاش شد تا تصویری روشن از نقطه شروع حسابداری حرفهای ترسیم شود. آرکا حساب در ادامه این مسیر، با ارائه مقالات تخصصی و آموزشهای مرحلهبهمرحله، حسابداران را برای ورود مؤثر به بازار کار و مواجهه با موقعیتهای واقعی آماده میسازد؛ تا حسابداری نهتنها یک مهارت، بلکه یک ابزار تصمیمسازی و مدیریت مالی در خدمت رشد کسبوکار باشد.