ماهیت حساب ها یکی از ارکان حسابداری می باشد که در این مقاله تیم آرکا حساب به روشن کردن آن می پردازد.

در دنیای پیچیده و پویاى امروز، دانش حسابداری بهعنوان زبان مشترک کسبوکارها و سازمانها شناخته میشود؛ دانشی که نهتنها به ثبت و طبقهبندی رویدادهای مالی میپردازد، بلکه با تحلیل و تفسیر دادهها، تصمیمگیریهای راهبردی را تسهیل میکند. ماهیت حسابداری فراتر از اعداد و ارقام است؛ این علم با تکیه بر اصول، استانداردها و اخلاق حرفهای، بستری فراهم میآورد تا اطلاعات مالی بهصورت شفاف، قابلاتکا و قابلفهم در اختیار ذینفعان قرار گیرد. از اینرو، آموزش حسابداری نیازمند رویکردی دقیق، کاربردی و منسجم است که بتواند مفاهیم نظری را با مهارتهای عملی درهم بیامیزد.

گروه آرکا حساب با درک عمیق از این ضرورت، رسالت خود را بر پایه آموزش تخصصی و هدفمند حسابداری بنا نهاده است. این مجموعه با بهرهگیری از اساتید مجرب، منابع بهروز و شیوههای نوین آموزشی، تلاش میکند تا دانشپژوهان را برای ورود مؤثر به بازار کار و ایفای نقش حرفهای در حوزه مالی آماده سازد. در آرکا حساب، آموزش صرفاً انتقال اطلاعات نیست، بلکه فرآیندی است برای پرورش تفکر تحلیلی، ارتقای مهارتهای نرمافزاری و آشنایی با چالشهای واقعی محیطهای کاری. این رویکرد موجب شده تا آرکا حساب بهعنوان یکی از مراکز معتبر آموزش حسابداری، جایگاهی ویژه در میان علاقهمندان و فعالان این حوزه کسب کند.

ماهیت حساب ها

میتوان گفت که در حسابداری، شناخت دقیق ماهیت حسابها یکی از پایههای اساسی در درک ساختار مالی و تحلیل رویدادهای اقتصادی هر واحد تجاری بهشمار میرود. ماهیت هر حساب، نشاندهندهی رفتار آن در برابر ثبتهای مالی است؛ بهعبارتی، مشخص میسازد که افزایش یا کاهش یک حساب در کدام سمت دفتر ثبت میشود و چگونه بر تراز مالی اثر میگذارد. درک صحیح این مفهوم، نهتنها موجب ثبت دقیق و اصولی اسناد حسابداری میشود، بلکه زمینهساز تهیهی گزارشهای مالی معتبر، کنترل داخلی مؤثر و تصمیم گیریهای مدیریتی آگاهانه خواهد بود.

در این مقاله از مجموعه مقالات گروه آرکا حساب، تلاش شده است تا با زبانی ساده و کاربردی، مفهوم ماهیت حسابها بهصورت گامبهگام آموزش داده شود. هدف آن است که کارآموزان، هنرآموزان و علاقهمندان به حسابداری بتوانند با اتکا به این آموزشها، درک عمیقتری از رفتار حسابها در فرآیند ثبت و تحلیل مالی کسب نمایند و آمادگی لازم برای ورود به مباحث پیشرفتهتر را بهدست آورند.

ماهیت حساب دارایی

باید دقت داشته باشید که طبق استاندارد حسابداری و حسابرسی کلیه حساب های دارایی ها از قبیل (ساختمان زمین وجه نقد و….) همواره بدهکار می باشد با این تعریف میتوان گفت که اگر مبلغی ریالی به دارایی ها اضاف گردد باید بدهکار شود و اگر کسر گردد نیز حتما دارایی بستانکار می شود امّا با این توضیح که نمی تواند از کل دارایی مبلغ بیشتری کسر گردد و در نهایت دارایی در اسناد مالی شرکت یا مانده بدهکار دارد و یا مانده آن همواره صفر (0 ريال) می باشد.

ماهیت حساب بدهی

باید دقت داشته باشید که طبق استاندارد حسابداری و حسابرسی کلیه حساب های بدهی ها از قبیل (وام اسناد حساب پرداختنی و….) همواره بستانکار می باشد با این تعریف میتوان گفت که اگر مبلغی ریالی به بدهی ها اضاف گردد باید بستانکار شود و اگر کسر گردد نیز حتما بدهی، بدهکار می شود امّا با این توضیح که نمی تواند از کل بدهی مبلغ بیشتری کسر گردد و در نهایت بدهی در اسناد مالی شرکت یا مانده بستانکار دارد و یا مانده آن همواره صفر (0 ريال) می باشد.

ماهیت حساب حقوق صاحبان سهام

باید دقت داشته باشید که طبق استاندارد حسابداری و حسابرسی کلیه حساب های حقوق صاحبان سهام از قبیل (سرمایه سود و زیان انباشته اندوخته های قانونی احتیاتی و….) همواره بستانکار می باشد با این تعریف میتوان گفت که اگر مبلغی ریالی به حقوق صاحبان سهام اضاف گردد باید بستانکار شود و اگر کسر گردد نیز حتما حقوق صاحبان سهام بدهکار می شود امّا با این توضیح که نمی تواند از کل دارایی مبلغ بیشتری کسر گردد و در نهایت حقوق صاحبان سهام در اسناد مالی شرکت یا مانده بستانکار دارد و یا مانده آن همواره صفر (0 ريال) می باشد.

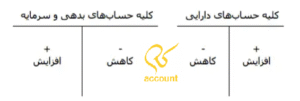

با این توضیحات میتوان گفت که شکل T هر حساب ترازنامه ای میتواند به شکل زیر باشد

می توان اینگونه فهمید که حساب ها ذاتا بدهکار یا بستانکار هستند ومانده آنها در نهایت در پایان سال یا طی دوره مالی بدهکار یا بستانکار باید باشد